近日,曾经的“网红电商第一股”如涵控股深陷囵圄,在连续遭到美国的10家律师事务所关于“虚假陈述”的集体诉讼之后,其股价开始狂跌,从周一(10月7日)开盘的7.03美元跌至周五(10月11日)收盘的5.92美元,一周跌掉15.8%。

截止10月11日收盘,如涵控股的最新股价与12.5美元的发行价相比出现了“腰斩”。市值更是惨不忍睹,在2016年获阿里3亿融资的如涵控股,巅峰时期估值高达33亿,如今跌到4.9亿美元,一只手就能数的过来。

顶着巨大光环上市的如涵控股此刻遭遇舆论和股价的双重打击,看起来相当无助,但是输人不能输阵,他们的回应却显得很硬气。

据如涵控股表示,在美国有一批专门以“调查”的名义歪曲事实以从上市公司获取和解金的小律所,这种生财之道已经形成一种生意模式,阿里、网易等中概股都遭遇过类似的所谓“调查”。

翻译翻译,如涵控股的意思就是:他们就是来碰瓷的,以前阿里、网易都中过招!

那究竟美国的这些“小律所”是碰瓷还是正常维权?我们来一起来看看。

碰瓷or确有其事?

《电商报》整理得知,美国的律师所对如涵控股的指控主要为:如涵的招股说明书中遗漏了重大不利事实,影响了投资者的判断,导致投资者因如涵IPO后股价一路下跌而遭受损失。

说到这,咱们还要回顾一下如涵控股上市首日的破发。《电商报》了解到,如涵控股于2019年4月3日在美国纳斯达克上市。彼时,抖音、快手等网红聚集地如日中天,网红直播电商方兴未艾,网红生态前景一片向好。

可想而知,在这样的产业背景下,作为网红电商第一股,如涵控股的IPO曾被多方看好。然而令人大跌眼镜的是,如涵控股IPO首日却惨跌37%迎来破发,当时引起多方讨论,甚至惊动了“网红资深玩家”王思聪参与评论。

王思聪说了什么咱们暂且不表,咱们先看一看美国那些律师所说明的所谓“重大不利事实”主要指的是什么?

控诉如涵控股的美国律师所认为,如涵控股首次公开募股时,网店数量、网红数量以及来自全服务部门的净营收已经分别减少40%、44%、46%。而招股书中公布的数据对此却有遗漏,因此如涵存在虚假、误导性陈述的嫌疑。

如果那些美国律师所的指控内容为真,那如涵控股在IPO之前已经出现业绩大幅下滑的困境。那投资者确实可能存在被招股书靓丽数据蒙骗的可能性。但事实真的是这样吗?

《电商报》了解到,如涵控股招股书公布的数据显示,如涵控股截止2018年3月31日网店数量为86家;截至2018年12月31日签约网红数量为113位。

而根据如涵控股发布的2020财年第一季度财报,截至2019年6月30日如涵控股签约的网红数量增加到133个,仍然处于增长状态中。

如果只看签约网红的数据,可能有人会觉得数据出现了矛盾,双方肯定有人在说谎。但其实事情并没有那么简单。

如涵控股2020财年Q1财报还显示,如涵控股报告期内自营业务出现较大调整,部分肩部和腰部网红陆续从自营模式转变为平台模式,因此截至2019年上半年,如涵的网店数量从上年同期的75个减少到40个,自营模式下的网红数量从前一年同期的33个减少到11个。

找到了!所谓的网店、网红数量大幅下滑,原来在这里!所以美国律师所的指控并非空穴来风,如涵控股自营的网店数量以及网红数量的确在上半年就开始了大幅下降。

而对于一直依靠自营业务的如涵控股来说,这样大幅度的变动很可能对业绩产生较大影响。所以如涵控股本应该在招股说明书中说明这种情况,以让投资者有心理准备。这大概是起诉如涵控股的美国律师所秉承的逻辑。

但是如涵控股可能会说:我不要你觉得,我要我觉得!我觉得我们这样的调整并不会对业绩产生很大影响,甚至未来有好处,不信你们看数据!

的确,从2020财年Q1财报来看,尽管自营店铺数量、自营网红数量大幅下降,但是如涵控股的自营业务收入却同比去年增长了17.1%,主要归功于头部网红自营店铺销售的增长。而且无论是自营店铺的订单数、GMV,都同比去年出现了增长。

公说公有理婆说婆有理,如涵控股的IPO破发的确让很多投资者有了损失,但是IPO的破发却不一定是因为如涵控股自营业务的大调整,因为数据显示其自营业务的营收似乎还在增长。所以强行将IPO的破发归因于自营业务调整似乎也不大合理。

根据最新消息,美国STB律所已经在帮助如涵控股处理该事务,如涵控股还表示公司日常运营一切正常,不受任何影响。

综合各方面情况来看,如涵控股此番诉讼的结果并不明朗。但是这轮诉讼风波已经明显影响到了如涵控股的利益,毕竟市值与股价的下跌那都是真的。

正所谓苍蝇不叮无缝的蛋,如涵控股自上市以来的运营和发展似乎确实存在一些困难。在诉讼风波出现之前,如涵控股就已经出现了IPO的破发与长时间以来的股价走低。

又被王思聪一语中的?

如涵控股出现诉讼风波以来,舆论一篇唱衰之声,搞得如涵控股相当无助,他们的回应也有让阿里、网易等中概股躺枪的嫌疑。网络中流行过一句话,叫做“菜就是原罪”,也许可以解释如涵控股此刻的处境,毕竟股价和市值的表现摆在那。

资料显示,如涵控股的业务范围包含网红孵化、网红电商、网红营销。招股书显示,如涵控股在上市之前就已经连续几年亏损,直至今年上半年,如涵控股仍然处于亏损状态。

而比亏损更可怕的是,作为一家网红MCN机构,如涵控股严重依赖于有限的几个网红,新培养的网红一茬又一茬,但没有一个能打。

在这样的情况下,张大奕、大金和莉贝琳3位头部网红成为了如涵控股的“心头肉”。2020财年第一季度财报数据显示,在一百多位签约网红里,上述三位网红为如涵控股贡献的GMV达到3.69亿,几乎占到总GMV的50%。

而在2017年年收入就达到4000万美元完胜范冰冰、在去年双十一创下1.7亿成交额纪录的张大奕,对如涵控股的重要性可以用《甄嬛传》里曾经风靡一时的称呼来表达,那就是“小主”。

数据显示,2017财年-2019财年,张大奕名下店铺为如涵贡献的收入占如涵总营收比例一直在50%以上,而且有逐步上升的趋势。王思聪对此直言——“这是多么不健康的比例”。

作为“网红资深玩家”,王思聪在网红这件事上与如涵控股有共同话题,而如涵控股存在的问题,他也早在其IPO破发时一针见血的作出了点评。

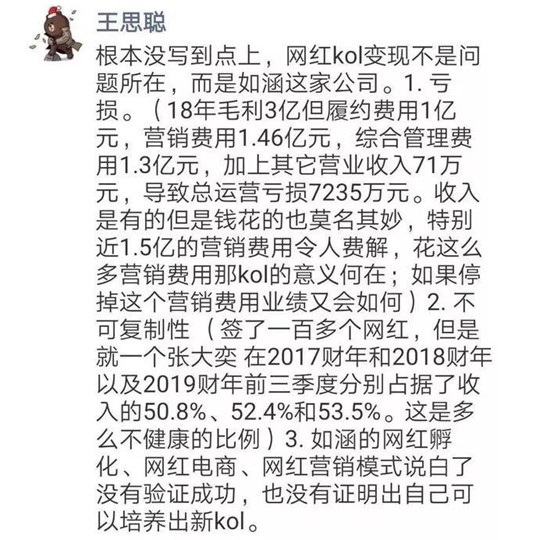

王思聪认为,如涵控股高额的营销费用花的莫名其妙,而且其网红孵化具有不可复制性,一个张大奕并不能代表如涵控股可以培养出新的KOL。

目前看来,如涵控股的处境不幸被王思聪言中,其经营模式确实存在过于依赖个别网红的问题。恐怕张大奕将要单干的风声每一次传出,如涵控股都要“抖上几抖”。

对于企业来说,一些挑战和问题的出现并不总是坏消息。如果成功战胜挑战,那对企业来说将是实力的展现。对于如涵控股来说,面临各界的质疑,此刻正应该积极应对,以正确的姿态打破质疑。

正如如涵控股在招股书中所言,中国网红经济大有潜力,2022年网红孵化器的市场规模预计将在达到2009.9亿元人民币。而且在网红经济的催动下,如今直播电商也已然站上风口,包括阿里、京东等电商巨头在内的大拿都对网红有更加广阔的需求。所以如涵控股所处的领域正是机遇的中心,能否利用好这么难得的市场机遇,是如涵控股能否“咸鱼翻身”的关键。

特别声明:本文所有图片,全部来自网络,感谢原作者,如侵犯您的权利,请联系QQ:50376947删除。

近期以来,随着社交电商大规模的发展,很多平台被曝拉人头、多层次等涉嫌传销的消息,如果您有相关线索,可以提交给我们。投诉邮箱:weisshijie999@163.com