京东联手微信这件事并不奇怪,毕竟在腾讯入股京东之后,东哥与小马哥就好的像是穿着同一条裤子,微信也早早地将自己的二级入口开放给京东进行外部引流。

但在拼多多崛起为电商行业“第三极”并愈发不受腾讯掌控的现在,微信将自己与朋友圈并列的一级入口开放给京东旗下直接对标拼多多的“京喜”业务,这不得不说让人浮想联翩。

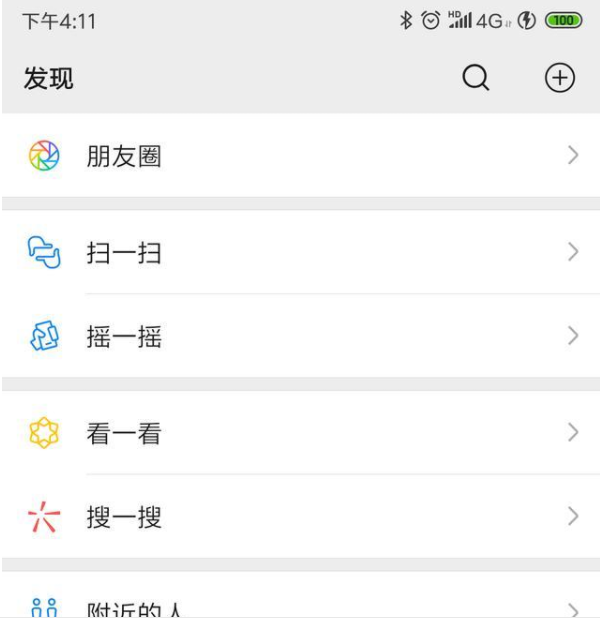

这个月开始,有很多人开始发现自己的微信里面竟然有个“购物”选项,而且在点击购物之后,用户就会直接跳转到京东旗下主打下沉市场的“京喜”平台,这一度让一些人怀疑自己微信是不是“中毒了”,因为现在的“京喜”看起来就像早期的拼多多,“卖相”上有一种“廉价微商”的即视感,跟微信一直主打的简约、轻量化的视觉风格相比略显违和。

需要强调的是,这个在“发现”里跟微信朋友圈、游戏、小程序并列的“一级入口”可是微信最核心的功能入口。印象中,过去还没有任何外部平台获得过微信如此的重视,即便是过去被开玩笑是腾讯社交电商“亲儿子”的拼多多也只是藏在微信-我-支付-第三方服务下面的一个小角落里。

更“霸道”的是,除了微信一级入口的引流渠道之外,京喜还拥有手机QQ、微信群、京喜小程序、京喜APP、京喜M站这几个露出渠道,六大渠道腾讯占三个,而且都是亿级活跃用户规模的入口,这种不同于以往的态势很容易让人联想“京腾”两家是不是又要联手搞一出大动作。

再想到上个月腾讯退出拼多多母公司股东行列所引发的腾讯退出拼多多、双方合作解除等猜测,旨在围剿拼多多的“京喜”得以进一步“上位”就十分耐人寻味了。就在京喜正式上线微信“购物”入口的几个星期之前,黄峥在拼多多四周年庆的动员会上表示,拼多多真实支付GMV已经超越京东。

截至2019年11月6日收盘,拼多多总市值为505.51亿美元,京东市值为479.53亿美元,在GMV与市值双双超越京东的背景下,黄铮也意气风发地入围福布斯中国富豪榜前十,而这背后衬托的却是京东的失意。

只用四年,拼多多就在世俗意义上超越了成立至今已经21年的京东,它也硬生生地将中国电商“猫狗大战”带入了“三国争霸”的时代。

虽然口头上一直不愿意承认,但从事实来说,年轻的拼多多已经毫无疑问地成为京东最直接的竞争对手,它们之间的竞争态势甚至要比京东与天猫来得还要激烈,因为斗不过阿里这件事大家已经习惯了,但如果京东在行业内的地位真的被拼多多压制,那么可能会引发的一系列连锁反应将会让京东这家多年的行业老二面临巨大的压力和质疑。

正是在这种背景下,恰逢2019年双十一即将来临之际,获得微信一级入口及腾讯全力支持的京东上下可能都寄希望于靠“京喜”来打一场漂亮的翻身仗。

说的夸张点,这个双十一已经成为京东在下沉市场谋求全面反攻的关键节点。

现在看来,表面轰轰烈烈的双十一其实蕴含着更凶险的“潜流”,特别是对于京东来说,它已经把自己全部的“大招”都放了出去。“京腾”联手再战社交拼购与下沉市场这种重磅手段之外,京东还在行业内最早启动了2019“11.11京东全球好物节”的预热活动。

京东在今年双十一的核心策略也表明,不论是在流量入口、促销玩法还是主打阵地层面,京东都想让自己成为“好物、低价、好服务的新主场”:“京喜”+大秒杀+“京东小魔方”+海囤全球+2000多家“超亿元品牌的增量场”......过往一直是五环内代名词的京东,这一次是要铆足了劲要切入五环外的大市场,所有动作都是非常大的手笔。

事实上,从今年的京东618期间开始,京东已然将自己下一阶段的未来“押宝”在下沉市场当中。在今年的京东618期间,三线以下城市的家电类产品成交额占该项京东主力品类总成交额的六成,增长速度是一二线城市的3到4倍,同时京东多个面向下沉市场的商品品类成交额也迎来了久违的2倍甚至3倍成交额增速。在“京喜”业务上,618期间,京喜三线城市以下的下单客户数量同比增长106%,它也为京东带来了超过3倍的用户增量。

当然,过去的这些增速都是基于京东在下沉市场上的“基数”有限,市场更关心的其实是:未来京东将要拿什么来与已经成为下沉市场“大佬”的拼多多、同步加磅下沉市场布局的天猫抢夺用户与订单?

除了内部的全力流量、资源倾斜以及大促侧重之外,京东联合下沉市场流量入口端的“爸爸”微信给出了答案:“京喜”想要做的不是“京东版拼多多”,它要借助更高维度的微信一级入口、微信群等的深度绑定,来掀起社交电商下半场的红利挖掘——“京腾”这种程度的联手,有没有可能再造一轮社交电商“风口”?

就在10月31日京喜正式接入微信一级入口当天,京东公布了自己暂时的成绩单:“全民京喜日”开启不到一个小时,京喜销量即突破100万单;全天共卖出近6000万件商品,其中工厂直供订单量环比增长16倍,此外京喜新用户占当日京东全站新用户的比例达42%。

微信端的社交电商潜力还有多少待挖掘的空间?这点谁也不知道。但可以肯定的是,当微信官方“购物”入口被定义为“京喜”,京东手里已经有了一张全面进入下沉市场的“船票”。

2.

“京腾”再一次的加码联手切入下沉市场,这意味着什么?对于腾讯来说,这表明过去微信上始终“犹抱琵琶半遮面”的电商尝试策略已经被舍弃,微信直接要“赤膊上阵”开启对于社交流量的进一步挖掘;对于京东来说,这是它在下沉市场最重要的“杀手锏”。

双方都已经亮出“底牌”的情况下,剩下的就是各自“真枪实弹”的推进了。有了微信一级入口及手Q等支持的京东如若还不能在五环外的市场插遍京东的大旗,那么京东可能就只能向拼多多“举手投降”了。

也正是在这种孤注一掷下,乐观者会认为这一次的“京腾”再起会掀起社交电商的下一轮“风口”:在商家端,品牌商们将会得到更大的资源与流量倾斜;在用户端,消费者会享受到更大的补贴力度与让利、返佣等。

也对,在流量红利消退殆尽成为主流的电商行业,如果说还有一个待挖掘的下沉市场流量“红利池”的话,那么微信说第一没人能说第二(当然,短视频也正显示出巨大的潜力);在天猫、京东、拼多多三大玩家中,如果说哪一家应该具备更强的危机意识的话,那么京东必然是唯一的答案,所以京东也有充足的理由和动力来给到消费者端更优质的服务、更大规模的让利与优惠。

那么现在的问题就只剩下一个:腾讯的下场支持是否能够真的帮助京东触达理论上的京东3亿用户之外的增量用户?

2014年正式合作之后,京东一直都获得了腾讯提供的QQ和微信两大流量入口的支持,虽然过去几年在微信端只是跟现在拼多多类似的二级入口,但彼时市场上对于京东的看好显然是要远远高于拼多多的。

但后来的故事我们都知道了,拼多多将自己的大旗插遍了三四线城市市场,京东却用四五年的时间聚焦在中高端用户的吸引上——相关统计信息显示,到2018年,京东这几年来有三分之一的新用户都来自腾讯,这相当于是京东3亿用户中的1亿。

如果没有拼多多的对比,京东这几年的增量数据还算说得过去,但对比拼多多的崛地而起,京东在腾讯那里获得的1亿中高端用户就显得略为寒酸了。在规模高达10亿用户量的微信“生态”中,京东这些年眼见着拼多多直接触达了其中大半的下沉市场用户,自己却守着五环内的消费者遭遇增长“瓶颈”。

终于在今年,京东携“京喜”而来,意图通过这一业务来匹配下沉市场的用户和产品,直达另外7亿多的增量用户,完成“再造京东”的目标。

好消息是,微信的下沉市场流量与用户池足够庞大,在获得微信官方一级购物入口的支持之后,“京喜”的潜力可以无限大;坏消息是,京东入局的太迟了,在拼多多们已经分流了多达四亿用户、形成了自己品牌影响力的背景之下,京东虽然可以通过微信触达海量的下沉市场增量用户,但留存和转化却很难。

一个很大的问题是,过去拼多多靠着“拼购”、“社交裂变”等玩法快速积累起了自己的优势,几年后才入局的京东却在玩法上只能继续延续拼多多们的经验,它还有一段需要摸索与试错的时间。

微信一级入口流量的开放对于京东来说其实是一把“双刃剑”:若能有效利用,京东将快速追赶拼多多、天猫在三四线城市市场的影响力;若出现差错,比如微信端用户对电商购物的入口出现排斥而导致转化堪忧,或“京喜”方面提供的商品与服务被拼多多拉开差距,那么“京喜”仍然可能会遭遇滑铁卢。

再加上微信虽然用户庞大,但它在游戏、金融之外的商业化尝试一直成效甚微,比如微信过去推的小视频、一直在推的广告体系始终不温不火,“京喜”到底能不能通过一级入口的接入获得微信端用户的认可还存在特别大的未知数。

相关数据显示,虽然微信端的月活已经超过10亿,用户粘性与日均花费时长也非常高,但微信社交层面的近八成微信公众号打开率不足5%、微信朋友圈广告转化极低、微信端聚粉留存越来越难等问题也是一个不太乐观的现状。

拥有最大、最好的移动社交流量入口,却要面临社交电商零售在微信端的瓶颈,这是“京喜”能否真正给市场带来“惊喜”的最大未知数。可能也是因为预见到目前微信官方的流量入口转化通道可能存在的风险,京东除了力推“京喜”,还加磅了立足微信社群和小程序、搭建私域流量生态的“京东超新星全员导购计划”。

通过“芬香”、“京小哥”、“京小家”、“京小服”、“云店”等小程序,向推手、导购、宝妈、物流人员等群体提供社群型社交电商服务,这是京东给出的激活社交流量活跃度的解决方案。有了微信官方的支持,京东可以在微信端放心地搭建自动化的用户及KOC社群,以此来增加客户粘性。

我们可以很明显地看出,京东现在在下沉市场的尝试有点类似于目前主流社交电商玩法的“终极”强化版,入口+社群+KOC+分销+京东固有的物流与服务优势......京东已经把目前市场上能用的手段一股脑地用在了自己对于下沉市场的觊觎中。

从结果上来看,“京东超新星全员导购计划”目前实现的GMV在亿元量级,今年双十一有望实现更大的突破,不过相对于京东2万亿GMV量级的整体规模来说这还是只能算是一个非常小的尝试。由此可见,未来“京喜”的大头仍然还要寄希望于微信一级入口带来的导流上,只是这一块能否与微信社群、小程序等形成有效联动,继而在微信端培养起足够量级的消费者,这还有待观望。

3.

在今年这个下沉市场争夺战的“爆发”之年,随着双十一的临近,下沉市场的成绩将成为考验各大电商平台的“重中之重”。

阿里在整个财年里获得了超过1亿的增量用户,这是京东过去在微信上花了四五年时间才获得的成绩,而这其中有将近八成新增用户都来自下沉市场;拼多多凭借下沉市场成为资本市场宠儿,市值不仅超越京东,也超越了百度;头部玩家之外,苏宁也在力推“全场景零售”的概念,意图以场景抢占下沉市场“高地”。

在这种背景下,京东牵手腾讯承载的是市场上对于再造“风口”的希望:作为互联网流量红利瓜分殆尽之后的新增长机会,“京腾”联手考验的是下沉市场是不是还有着进一步被激发的可能。

从主流观点来看,电商下沉肯定是还有着持续提升空间的。相关数据显示,目前65%的县城家庭每年会在电商渠道购买快消品,这个比例与一线城市相比仍有较大的挖掘空间,其他商品品类在下沉市场的可挖掘空间同样巨大。

但从现状来看,国内下沉市场用户规模在今年三季度已超过6亿,用户增长几乎停滞。QuestMobile数据显示,今年9月的下沉市场月活用户数甚至较8月下降了三百万。广阔的三四线城市市场显然还需要各大玩家们进一步想方设法激发需求。

京东+腾讯会吹响下沉市场争夺战的新一轮号角吗?在这过程中,平台端的产品品质、供应链、服务,用户端的消费理念、购买习惯等都是“变数”。

对于京东来说,其平台端整体的实力与优势自然无可指摘,那么变数就存在于微信社交流量池的开发空间了:若下一轮社交流量红利的爆发仍存在于微信端,那么京东自然可以就近享受到最大的红利;若短视频、信息流分发等才是社交零售的未来,那么京东可能就要直面押宝错误的风险。

特别声明:本文所有图片,全部来自网络,感谢原作者,如侵犯您的权利,请联系QQ:50376947删除。

近期以来,随着社交电商大规模的发展,很多平台被曝拉人头、多层次等涉嫌传销的消息,如果您有相关线索,可以提交给我们。投诉邮箱:weisshijie999@163.com